Stanoviska MMR

Vydaná stanoviska Ministerstva pro místní rozvoj ČR naleznete v jednotlivých podtématech:

Účelové znaky

Účelové znaky pro programy přeshraniční spolupráce Cíl Evropská územní spolupráce 2014 – 2020

V souvislosti s přípravou a schvalováním projektů v rámci jednotlivých programů přeshraniční spolupráce v programovém období 2014-2020 sdělujeme informace týkající se používání účelových znaků pro subjekty, jejichž právní forma je obec, kraj nebo svazek obcí. Celé sdělení si můžete stáhnout níže.

AKTUÁLNĚ

20. 5. 2022 Stanovisko MMR k dopadům mezinárodních sankcí proti Rusku a Bělorusku do oblasti veřejných zakázek naleznete zde

Způsobilosti správních poplatků plynoucích do rozpočtu státu resp.veřejných rozpočtů

Jedná se např. správní poplatky hrazené stavebnímu úřadu, tyto poplatky jsou z hlediska programů považovány za způsobilé (pokud byly uvedeny v rozpočtu).

Uvedení více druhů měn na účetním dokladu

Pokud jsou na účetním dokladu uvedeny 2 měny (a nelze identifikovat hlavní měnu), pro účely stanovení hodnoty způsobilých výdajů daného účetního dokladu se bere měna, ve které byla částka tohoto účetního dokladu uhrazena (tj. do tzv. soupisky se vloží výdaj v měně úhrady).

V případě, že účetní doklad (faktura) obsahuje pouze finanční hodnotu v jedné měně (např. CZK) a zároveň další doklady související s tímto výdajem jsou v jiné měně (např. smlouva o dílo uzavřena v EUR nebo úhrada faktury proběhne v měně EUR), bere se pro účely způsobilosti výdajů finanční hodnota v hlavní měně uvedená na faktuře (např. CZK), která bude přepočtena kurzem z příslušné tzv. soupisky

Mzdové náklady osob vykonávající tzv. uvolněnou funkci

Z pohledu rozpočtu projektu se tyto výdaje zařazují do příslušné kapitoly rozpočtu mzdových výdajů.

Závaznost jednotek uvedených v podrobných rozpočtech

Jednotky uvedené v podrobném rozpočtu projektu (tj. počet pořizovaných jednotek a jednotkové ceny) jsou závazné, pouze ve výjimečných a řádně odůvodněných případech mohou být překročeny. Toto stanovisko má obecnou platnost napříč programy Přeshraniční spolupráce, vždy je ale třeba respektovat specifika daného programu (zejména ve vztahu k podmínkám provádění změn v projektech).

Určitou míru benevolence k závaznosti jednotek uvedených v rozpočtu lze aplikovat u personálních výdajů (např. počet odpracovaných hodin, počet zapojených pracovníků) a také v případě jednotek, které lze předem v projektové žádosti jen velmi obtížně kvantifikovat, tj. např. počty účastníků/návštěvníků akcí (semináře, školení, akce pro veřejnost), počty normostran překladu, apod.

Provedení publicity u impaktovaných článků

Pokud se jedná o specifický případ tzv. impaktovaných (recenzovaných i nerecenzovaných) časopisů u kterých není možné požadovat zajištění publicity při publikaci informací o projektu/dílčích výstupech atd. není plné provedení publicity vyžadováno, tímto stanoviskem nejsou dotčeny požadavky na provedení publicity v ostatních případech.

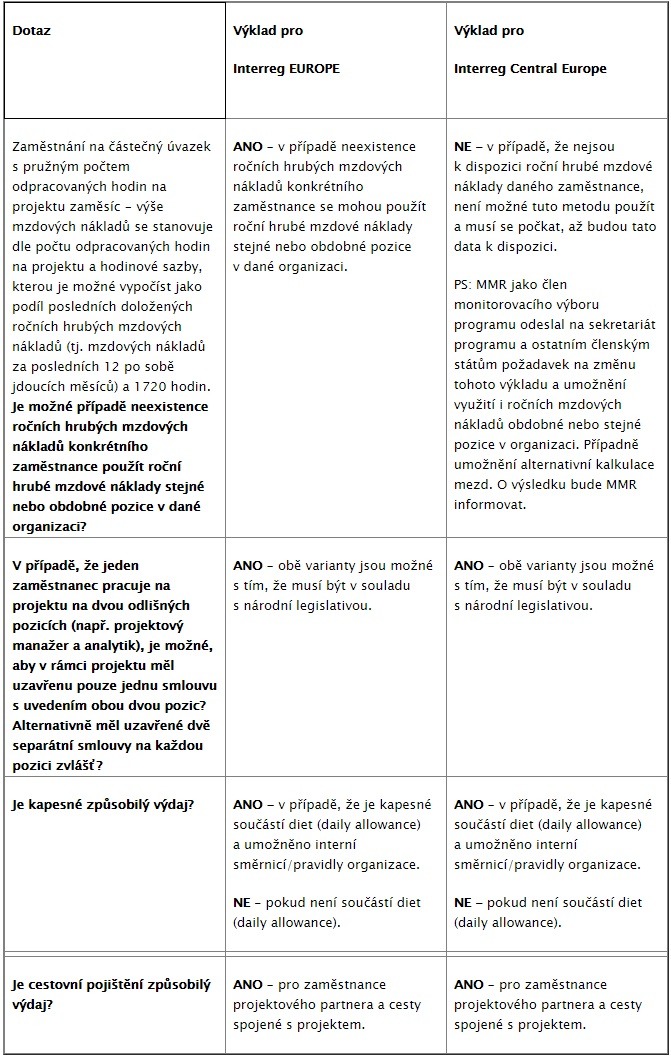

Časté dotazy ohledně programů INTERREG EUROPE a DANUBE

Způsobilost vnitropodnikových faktur

Výklad MMR ze dne 16. 12. 2016 ke způsobilosti výdajů nárokovaných na základě vnitropodnikových faktur resp. výdajů podložených interní kalkulací, které představují ocenění služeb poskytovaných příjemcem v rámci projektu v podobě věcného příspěvku, je uveden v následujícím textu.

Pro způsobilost takto nárokovaných výdajů byly ze strany MMR stanoveny níže uvedené podmínky, které musí být splněny kumulativně.

Podmínky pro způsobilost výdajů nárokovaných na základě vnitropodnikových faktur resp. výdaje podložené interní kalkulací jsou následující:

- Způsobilé budou jen prvotní výdaje, tj. ty, které organizaci příjemce skutečně vznikly a byly uhrazeny (podmínka úhrady se netýká odpisů vybavení, které je pro dané činnosti použito – zde se uplatňování odpisů řídí stejnými pravidly jako v ostatních případech). Budou to tedy výdaje např. na externí dodávky a služby, které s plněním byly spojené, výdaje na mzdy nebo platy osob, které se přímo na plnění pro projekt podílely, cestovní výdaje s plněním související, odpisy vybavení, které bylo pro plnění použito, pokud jsou uplatněny. Výdaje musí být přiřazeny vždy k příslušné položce rozpočtu a musí být doloženy standardně, tj. k vnitropodnikové faktuře budou doloženy i prvotní doklady a jejich úhrada;

- Výdaje, které jsou v projektu uplatňovány paušální sazbou (personální, pokud se uplatňují paušálem a režijní vždy), není možné v rámci vnitropodnikové faktury uznat a musí být vyloučeny;

- Zisk způsobilý není, i kdyby byl přiměřený.

Zatřídění účetních služeb v rozpočtu projektu – přímé/nepřímé náklady

Ministerstvo pro místní rozvoj ČR vydalo dne 17. 2. 2017 výklad/upřesnění ke způsobu zařazení výdajů spojených s poskytováním účetních služeb z hlediska přímých/nepřímých výdajů v rozpočtech projektů ve vazbě na ustanovení Nařízení č. 481/2014, článek 4 Kancelářské a administrativní výdaje, písmeno e).

Z hlediska charakteru rozlišujeme:

- Všeobecné účetnictví zajišťované uvnitř organizace, která je příjemcem (písm. e výše uvedeného nařízení) – zde jde o výdaj, který jednoznačně patří do režijních výdajů a je kryt paušálem 15% (resp. až 15%) – je tím chápáno poskytování účetních služeb, které organizace standardně potřebuje pro vedení svého účetnictví a které by bylo nutné provést bez ohledu na to, zda projekt je realizován, nebo ne – řadí se sem např. zpracování daňových přiznání, účetních závěrek, vedení evidence pracovněprávních dokumentů, dozor nad změnami v legislativně a dopadu do mzdové/účetní povinnost partnera jako zaměstnavatele, vedení účetnictví v rozsahu, struktuře a dle požadavků zákona atd.

- Účetnictví pouze pro potřeby organizace – zpravidla nárokováno buď na základě výhradně uzavřené smlouvě o účetních službách v externích výdajích nebo jako přímé mzdové výdaje pracovníka vyčleněného jako účetní pro projekt – zde je nutné prokázat jednoznačnou vazbu výdajů na projekt.

Obecně tedy platí, že primárně se výdaje spojené s účetnictvím projektu řadí mezi tzv. nepřímé výdaje=výdaje Kancelářské a administrativní kryté paušální sazbou (15 resp. až 15 % dle příslušného programu).

Aby bylo možné tyto výdaje vykazovat mimo paušál režijních (nepřímých) výdajů, musí to být jednoznačně identifikovatelné s projektem, kdy:

- V případě zaměstnance by výlučné vyhrazení pro projekt muselo být uvedeno v náplni práce,

- V případě externích služeb by se muselo jednat o službu týkající se pouze a jen účetnictví pro projekt, u fakturace za celkové účetnictví organizace a z ní parciálně či jiným způsobem definovaný podíl pro projekt, se jedná o nepřímé výdaje.

Upozornění: Pro program Interreg Slovenská republika – Česká republika jsou výdaje spojené s účetnictvím způsobilé výhradně jen jako tzv. nepřímé výdaje kryté paušální sazbou.

Způsobilost výdajů na pořízený majetek

Ministerstvo pro místní rozvoj v rámci programů Cíle 2 vydalo 24. 2. 2017 následující stanovisko, které se vztahuje ke způsobilosti výdajů na pořízený majetek v případě, kdy majetek není plně nebo po celou dobu používán pro realizaci projektu.U každého z programů, které mají aktuálně vydané platné PPP resp. PPŽ se možnost uplatnění nákladů na pořízení majetku, který není zcela nebo po celou dobu používán pro realizaci projektu, řeší v programové dokumentaci. Níže zveřejněné stanovisko tak upřesňuje pravidla stanovená v této dokumentaci.

V zásadě lze tedy definovat dva případy:

a) majetek není využíván pro projekt zcela, jeho část slouží pro potřeby příjemce nebo jej příjemce využívání v rámci jiných programů,

– zde je přístup ke stanovení způsobilých výdajů následující, pořizovací cena majetku/hodnota majetku je vztažena k poměru jeho užívání pro projekt – tzn. pokud je pro projekt využíván ze 2/3 jsou způsobilé 2/3 pořizovací ceny

– míra užívání pro projekt je určena při předložení žádosti o projekt nebo na základě rozhodnutí monitorovacího výboru,

b) majetek není využíván po celou dobu realizace projektu

– zde je způsobilá alikvotní část výdajů na pořízení vybavení vztažená k době realizace projektu při stanovení rozhodného okamžiku

– rozhodný okamžik, který určuje od kdy je majetek pro potřeby projektu používán, je chápan z účetního hlediska – tzn. rozhodujícím je datum zařazení do účetnictví příjemce resp. do užívání

Varianty a) a b) mohou platit současně, aplikují se tedy obě pravidla.

Stanovisko ke způsobilosti odborných školení

Výklad ke způsobilosti/nezpůsobilosti výdajů nárokovaných ze strany příjemců ve věci školení pracovníků/členů řešitelských týmů. Stanovisko řeší jak obecnou způsobilost výdajů na školení, tak i jejich správné zatřídění z hlediska rozpočtu z pohledu přímých a nepřímých výdajů.

Odborná školení a jejich zařazení do přímých/nepřímých výdajů v projektu se řídí následujícími pravidly:

a) odborná školení ve vztahu k realizaci/zaměření projektu, která byla v projektové žádosti uvedena jsou způsobilá a budou nárokována zpravidla v externích službách – pokud je tedy projekt založen např. na školení dlouhodobě nezaměstnaných v nějakém oboru/oblasti, pak jsou školení způsobilá,

b) odborná personální/účetní školení typu školení zaměstnanců organizace v pozici účetních, personalistů vyčleněných pro projekt – zde se jedná o školení, která nejsou vyžádána realizací projektu a tudíž jsou obecně považována za nezpůsobilá

c) vedle toho existují také ze zákona povinná školení – BOZP, školení řidičů – ta jsou považována za nezpůsobilá – na jednu stranu lze říci, že je to zákonná povinnost, na druhou stranu jsou to ale běžné provozní výdaje, výdaje na školení budou nezpůsobilé, a to i u zaměstnance přijatého do pracovního poměru, aby pracoval výhradně pro projekt.

Úspory v projektech

Úspory v projektech nelze použít na realizaci aktivit, které nebyly plánovány v projektové žádosti. Toto stanovisko má obecnou platnost napříč programy Přeshraniční spolupráce.

Výjimkou jsou případů, kdy je to nezbytně nutné pro úspěšnou realizaci projektu a dosažení cílů projektu. Takové případy musí být řádně odůvodněné.

Na slevy/snížení jednotkových cen daného plnění se pohlíží jako na úspory.

Postup pro zakázky mimo režim zákona č. 134/2016

Dne 16. ledna 2017 MMR v pozici ŘO/NO a NK pro programy Cíle 2 vydal výklad ve věci postupu při zadávání zakázek, které jsou realizovány mimo režim zákona dle tzv. Metodického pokynu pro oblast zadávání zakázek pro programové období 2014-2020 do doby vydání jeho aktualizované verze ve vazbě na zákon č. 134/2016Sb. Výklad naleznete pod odkazem níže:

Způsobilost výdajů v případě, že pořízené vybavení, zařízení nebo nemovitost nejsou plně využívány pro účely projektu

S ohledem na principy účelnosti, hospodárnosti a efektivnosti platí, že pokud jsou vybavení, zařízení, nebo nemovitost využívány pro projekt jen z části, způsobilá je pouze část výdajů na jejich pořízení, resp. na příslušné stavební práce.

V případě výdajů na vybavení a zařízení je způsobilý poměrný podíl pořizovací ceny odpovídající času reálného využívání nebo využité kapacity pro projekt. Příjemce je povinen doložit výpočet poměrné části pro projekt (pokud tento poměr nebyl stanoven/vypočten již při předložení projektové žádosti resp. nebyl stanoven rozhodnutím monitorovacího výboru).

V případě stavebních prací jsou způsobilé výdaje související s těmi částmi stavby, které budou využívány pro projekt. Příslušné části stavby je partner povinen vymezit v projektové žádosti a jejich využití pro projekt doložit v průběhu realizace projektu, případně v době udržitelnosti projektu.

Pokud se v průběhu realizace projektu nebo jeho udržitelnosti zjistí, že rozsah využívání vybavení, zařízení nebo nemovitosti je nižší, než odpovídá schválené projektové žádosti, budou výdaje na pořízení kráceny.

Výše uvedená pravidla se použijí analogicky i v případě leasingu, pronájmu a odpisů vybavení, zařízení a nemovitostí.

Způsobilost výdajů na technický dozor investora/autorský dozor resp. projektovou dokumentaci u staveb, které jsou financovány pouze zčásti

Pro výdaje na tzv. technický dozor investora/autorský dozor resp. projektovou dokumentaci u staveb, které jsou financovány pouze zčásti, platí následující pravidla:

V případě, kdy dochází k situaci, že jen část výdajů dané zakázky na stavební práce je způsobilá v projektu, je nutné odpovídajícím způsobem krátit také výdaje na TDI/autorský dozor/BOZP a výdaje na projektovou dokumentaci. Uznání výdajů bude provedeno v poměru, který odpovídá poměru způsobilých výdajů a celkových výdajů dané stavby, a to z hodnot vzešlých ze zadávacího řízení. Na pozdější vícepráce nebo méněpráce se ohled nebere, o % způsobilosti se tak rozhodne na začátku resp. po ukončení ZŘ/VŘ.

V případě, když jsou způsobilé výdaje vyšší než 75 % celkových výdajů dané stavby, budou uznány veškeré výdaje související s projektovou dokumentací a TDI/autorským dozorem atd. dané stavby, protože v takovém případě je výše způsobilých výdajů tak významná, že dodatečné aktivity financované nezpůsobilými výdaji již nemají zásadní vliv na rozsah a cenu služeb spojených s projektovou dokumentací a TDI/autorským dozorem.

Způsobilost víceprací a vedlejších stavebních nákladů

Výdaje na stavební práce mohou být uznány jako způsobilé za předpokladu současného dodržení všech relevantních stavebních předpisů.

Vícepráce mohou být v projektu uznány jako způsobilý výdaj za předpokladu, že příjemce dodrží zákonné předpisy o VZ (v případě českého příjemce se jedná o ZVZ/ZZVZ či metodiku pro zadávání VZ) a v případě, že jsou schváleny jako způsobilé v rámci předložení žádosti o změnu.

Vedlejší stavební náklady nebo také vedlejší rozpočtové náklady stavby jsou v rámci programu způsobilým výdajem. Rozpočtování vedlejších výdajů stavby je standardní činností projektantů a v mnoha případech jsou tyto výdaje rozpočtovány jako určité procento z hodnoty stavebních výdajů, nebo mohou být o tyto náklady povýšeny již základní rozpočtové náklady.

Jejich obecnější definice je uvedena v prováděcí vyhlášce č. 230/2012 (§ 9) k zákonu o veřejných zakázkách: „Předmětem vedlejších nákladů jsou zejména požadavky související s vybudováním, provozem a likvidací zařízení staveniště, ztížené výrobní podmínky související s umístěním stavby, provozními nebo dopravními omezeními, pokud jsou zadavatelem požadovány, případně pokud vyplývají z příslušné dokumentace.“ Příklady vedlejších stavebních/rozpočtových nákladů (VRN) uvádí české stavební standardy (https://www.stavebnistandardy.cz).

Upřesnění pojmů „projekt spočívající ve financování infrastruktury“ a „projekt spočívající v nákupu hmotného předmětu“

Za projekt spočívající ve financování infrastruktury, resp. projekt spočívající v nákupu hmotného předmětu je považován projekt, ve kterém je financovaná infrastruktura či hmotný předmět určen pro potřeby konkrétní cílové skupiny. Bez financování takové infrastruktury, resp. hmotného předmětu by nebylo možné částečně nebo vůbec plnit stanovené cíle v rámci realizace projektu.

Příkladem projektu spočívajícího ve financování infrastruktury je např. projekt podporující zachování kulturního dědictví v pohraničí prostřednictvím aktivity rekonstrukce stavby, která bude sloužit jako regionální muzeum. Financování infrastruktury – tedy v tomto případě rekonstrukce budovy je nezbytným předpokladem pro naplnění cílů projektu, kterým je pozdější provoz muzea.

Příkladem projektu spočívajícího ve financování hmotného předmětu je projekt zaměřený na spolupráci škol v oblasti informatiky. Hmotným předmětem je vybavení počítačové učebny, která slouží konkrétní cílové skupině v projektu, tedy studentům škol zapojeným do projektu. Pořízení informační techniky je předpokladem pro naplnění cílů projektu. Jiným příkladem je projekt zaměřený na spolupráci IZS, ve kterém může být takovým hmotným předmětem pořízený hasičský nebo policejní vůz využívaný při výjezdech v pohraničí na obou stranách hranice apod. Pořízení této techniky je nezbytné pro naplnění cílů projektu.

V případě pořízení informační techniky či kancelářského vybavení pro administrativní účely projektu se nejedná o pořízení hmotného předmětu, neboť pořízení výše zmíněného není výstupem/cílem projektu, nýbrž slouží k realizaci a dosažení cílů projektu.